QUANTO VALE UNA BUONA ORGANIZZAZIONE AZIENDALE?

Gli asset intangibili organizzativi

Decidere di vendere o comperare un’azienda, in tutto o in parte, è una scelta molto complessa e l’istinto dell’imprenditore spesso si trova a dover combattere con numeri e realtà che possono non piacergli. Il tema degli asset intangibili è molto ampio e dibattuto. Sono consolidate le tecniche di valutazione patrimoniali finanziarie e reddituali e quelle dei cd. asset intangibili specifici quali brevetti, marchi e brand. C’è un terzo tipo di asset intangibili che normalmente influenza le decisioni finali sul “giusto” valore: gli asset intangibili organizzativi. Elementi e caratteristiche delle organizzazioni che non sono facilmente misurabili ma che ne caratterizzano la sostenibilità e la qualità nel tempo.

Contesto

Il tema degli asset intangibili sta diventando sempre più rilevante, le strategie per il futuro delle medio grandi imprese è quello di aggregarsi e crescere per competere in mercati sempre più complessi ed internazionali.

In questo contesto sempre più aziende, anche piccole, vengono valutate per delle acquisizioni ed entra in gioco il tema del valore.

Decidere di vendere o comperare una azienda in tutto o in parte è una scelta molto complessa e l’istinto dell’imprenditore spesso si trova a dover combattere con numeri e realtà che possono non piacergli.

Il valore di una impresa è complesso da individuare: esistono 3 fasi che andrebbero percorse per effettuare una valorizzazione completa.

La valutazione patrimoniale finanziaria e reddituale “classica”, la valutazione degli asset intangibili cd “specifici” come marchi brevetti e brand ed infine, secondo noi, la valutazione degli asset intangibili organizzativi.

Su questi ultimi, per esperienza diretta, abbiamo visto “giocarsi” la partita della definizione di un valore finale che è riuscito a soddisfare entrambe le parti interessate.

Il tema peraltro solleva una grande riflessione sul fronte dell’organizzazione aziendale che nel suo insieme accoglie persone obiettivi regole e sistemi che ne fanno un unicum imprescindibile e tanto forte quanto la somma di tutti questi aspetti.

In sostanza ci aspettiamo di dare risposte alle seguenti domande:

- Quanto vale una buona organizzazione aziendale?

- Quanto vale un buon sistema di gestione per la qualità?

- Quanto valgono i singoli aspetti organizzativi che caratterizzano la mia impresa e quali posso migliorare?

- Cosa devo fare per assicurare la continuità aziendale ed un eventuale passaggio generazionale?

Il metodo di valutazione d’impresa “classico”, la valutazione patrimoniale finanziaria e reddituale

Esiste una ampia letteratura in merito alla quale rimandiamo e non è obiettivo di questo articolo trattare le metodologie di calcolo. Per pura esemplificazione e per le finalità del nostro ragionamento diciamo che, semplificando, il metodo più semplice è quello che prevede la seguente formula KxEBITDA-PFN. Il problema di questa formula, in particolare per le piccole imprese, è che il K non è facile da trovare ed incide in modo sostanziale sul risultato. I K sono facilmente reperibili per grandi aziende quotate ma per le piccole bisogna ricercare operazioni svolte di valutazione settoriali per identificarne di adeguati. Ma, come detto, questo è uno dei metodi più semplici per quello che comunque è un ambito dove non ci sono particolare difficoltà ad effettuare una valutazione economico-finanziaria dell’impresa.

La valutazione degli asset intangibili “specifici”

Un secondo passaggio che andrebbe fatto riguarda la valutazione di asset intangibili che però sono misurabili. Anche in questo campo, seppure più complesso e rarefatto del primo, ci sono diverse esperienze e società che effettuano servizi specifici di valutazione. Stiamo parlando dei brevetti, dei marchi ed in generale del brand aziendale. Anche questa parte di metodologie non rientra fra gli obiettivi dell’articolo, vogliamo solo lasciare qualche spunto di riflessione con la promessa di approfondire in seguito il tema.

Una delle variabili più “pericolose” è il tempo. Il fattore tempo di un marchio o di un brevetto ed il fatturato che ha procurato sono determinanti per cui sovente si deve essere d’accordo sull’orizzonte temporale a cui riferirsi. Per il brand allo stesso modo seppure in modo inverso il fattore tempo è fondamentale ma lo è molto di più la “forza” che ha e anche qui siamo di fronte a metodologie di valutazione specifiche e affatto facili.

In ogni caso questo secondo aspetto di valutazione, come intuibile, riguarda solo parzialmente se non affatto la stragrande quantità di piccole e medie imprese che debbono effettuare una valutazione.

La valutazione degli asset intangibili “Organizzativi”

Il terzo passaggio sul quale vogliamo concentrare l’attenzione riguarda la valutazione di quegli aspetti intangibili organizzativi che non si riescono a monetizzare.

Quanto vale l’organizzazione? In cosa consiste? Come la misuriamo?

Domande ricorrenti per chi come noi da 30 anni si occupa di consulenza aziendale sull’organizzazione ed affianca le Direzioni per capire come individuare forze e debolezze per migliorare le cose, capendo le priorità.

Le origini del metodo di valutazione degli asset intangibili organizzativi

Al netto dei 30 anni di esperienza fatta grazie alle imprese clienti, negli ultimi 12 circa abbiamo sviluppato sistemi di diagnosi organizzative, prima con il nostro RiskOne® poi con UMIQ di Confindustria Bologna (ora Emilia Centro) per arrivare fino all’ultima esperienza con Confindustria Macerata in collaborazione con l’Università di Macerata e l’ISTAO, con il progetto “AssoCheck”.

Queste diagnosi ci hanno e ci stanno permettendo di individuare forze e debolezze delle imprese e si sostanziano in “domande” che ci permettono di valorizzare, tramite un peso ed un giudizio, i risultati.

Alla luce del recente interesse per le valutazioni delle imprese ci siamo posti il problema di come valorizzare gli aspetti delle organizzazioni che difficilmente si prestavano ad essere misurati in modo oggettivo.

Il passaggio è stato scontato, per quanto non così immediato: ci siamo posti, per ciascuna delle domande che negli anni avevamo sviluppato, nella prospettiva dell’intangibile che c’era dietro!

Il metodo RiskOne® Intangible

Ad oggi abbiamo individuato 49 asset intangibili organizzativi che ci fanno da driver per fotografare lo stato dell’organizzazione.

Gli asset sono suddivisi in 11 ambiti:

1_Strategia e obiettivi

2_Struttura organizzativa

3_Mercati e vendite

4_Fornitori

5_Persone

6_Competenze

7_Portafoglio prodotti / R&S

8_Programmazione e produzione

9_Controllo qualità

10_Impianti infrastrutture e logistica

11_Digitalizzazione

Importanza e giudizi

Tutti gli asset prevedono la definizione di un livello di importanza (impatto dell’aspetto sull’organizzazione) da 1 a 5.

Tutti gli asset prevedono la definizione di un giudizio (valutazione dello stato dell’impresa relativo all’aspetto analizzato) da -3 a +3.

Il report

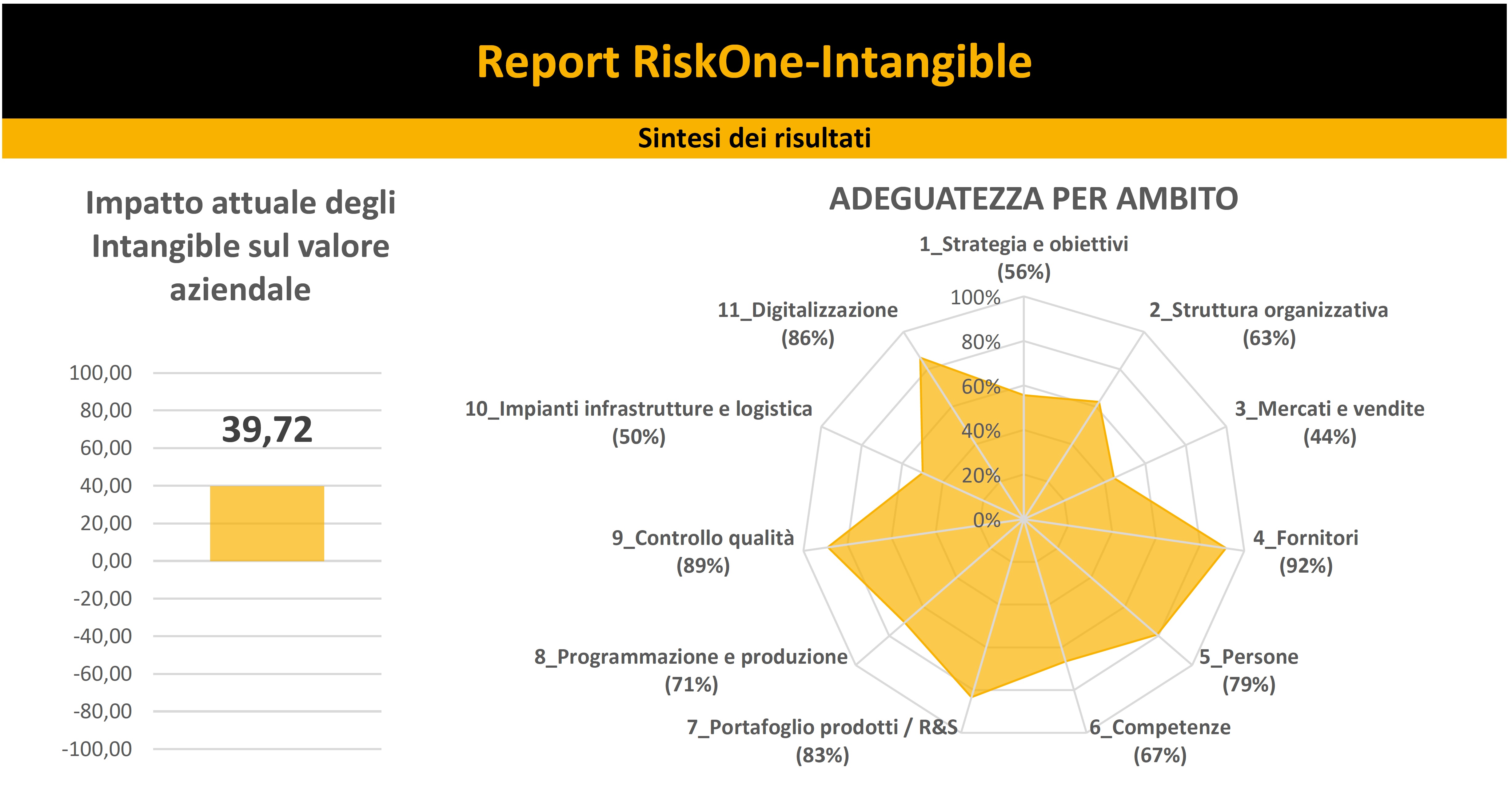

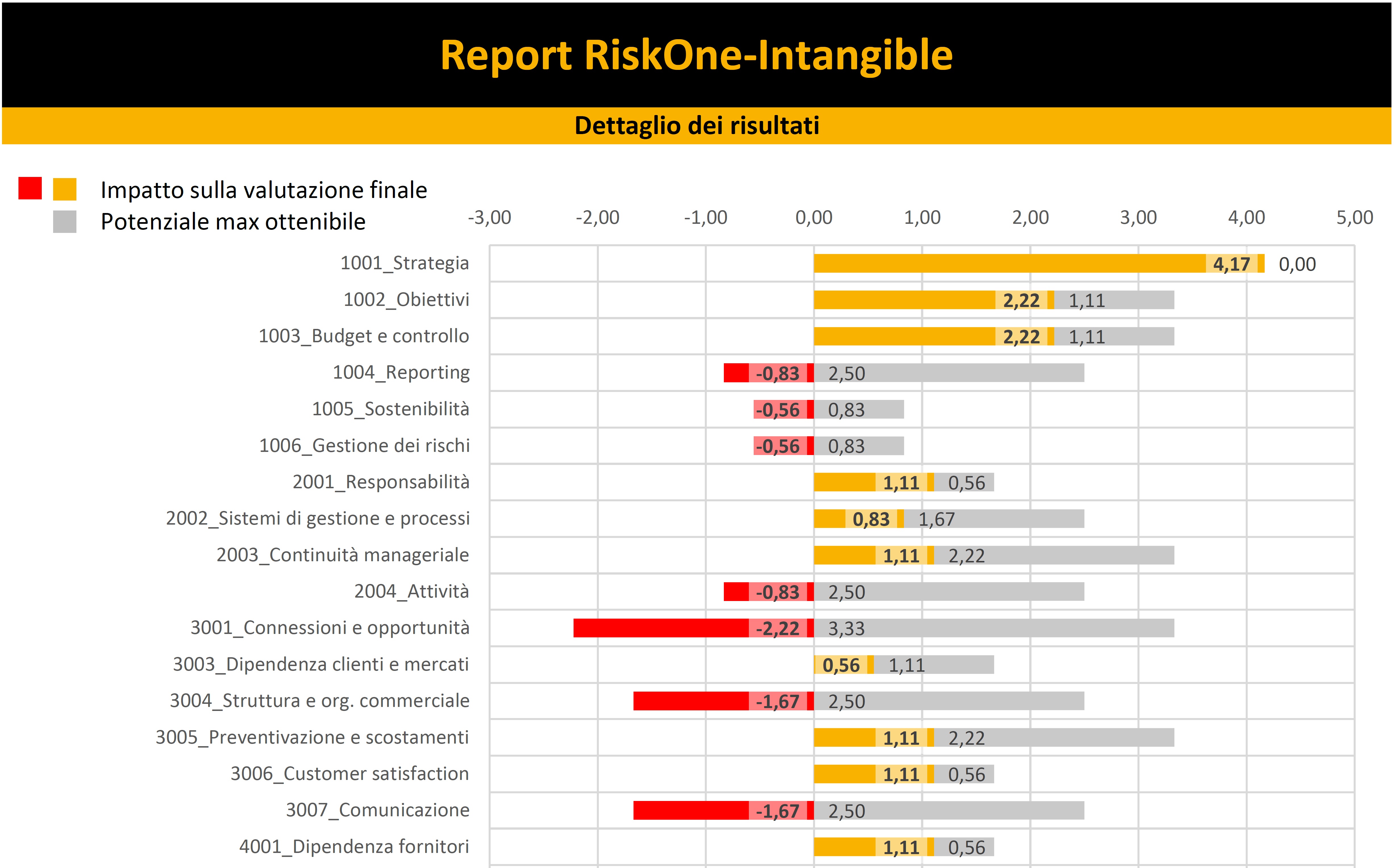

La prima parte del report riporta il valore assoluto emerso (scala -100 +100) ed il radar chart della percentuale media di adeguatezza organizzativa raggiunta dagli asset per ogni ambito di analisi.

Nella seconda parte il report riporta, per ciascun asset, il livello raggiunto ed il massimo raggiungibile per la specifica azienda. (stralcio del dettaglio)

Assunti di base del modello

Il rating finale complessivo (derivante dall’analisi dei singoli aspetti) ha l’obiettivo di fornire una valutazione che va da

-100 a +100 come fattore moltiplicativo complessivo.

Tale fattore moltiplicativo può essere legato alla % che preventivamente si intende assegnare al valore degli asset intangibili organizzativi.

Lo scopo è quello di calcolare un valore economico d’impresa finale partendo dalla valutazione classica con metodi indiretti e diretti (empirici) e degli asset intangibili cd. “specifici”.

Per quanto riguarda la % del valore assegnabile, il modello permette la definizione libera di un valore scelto, noi ci siamo basati sul documento “01_2020_Osservatorio_Accredia-Accreditamento-e-certificazioni-Crescita-e-benefici” che dimostra un incremento del 30% del MOL nelle aziende con sistemi qualità certificati rispetto a quelle senza.

Una azienda che ha capitalizzato tutti gli asset intangibili che abbiamo previsto è ragionevole che abbia un incremento di valore di almeno il 30% rispetto alle valutazioni “tangibili”.

Esempio di calcolo

Esempio di calcolo – ipotesi con 30% attribuito al valore degli asset intangibili organizzativi

| Metodi diretti e indiretti | RiskOne® Intangible | Valore azienda |

| Valutazione 1° e 2° livello | Fattore Moltiplicativo | Valore finale |

| € 10.000.000 | 39,72 | € 11.191.600 |

Confronto azienda con e senza un sistema qualità

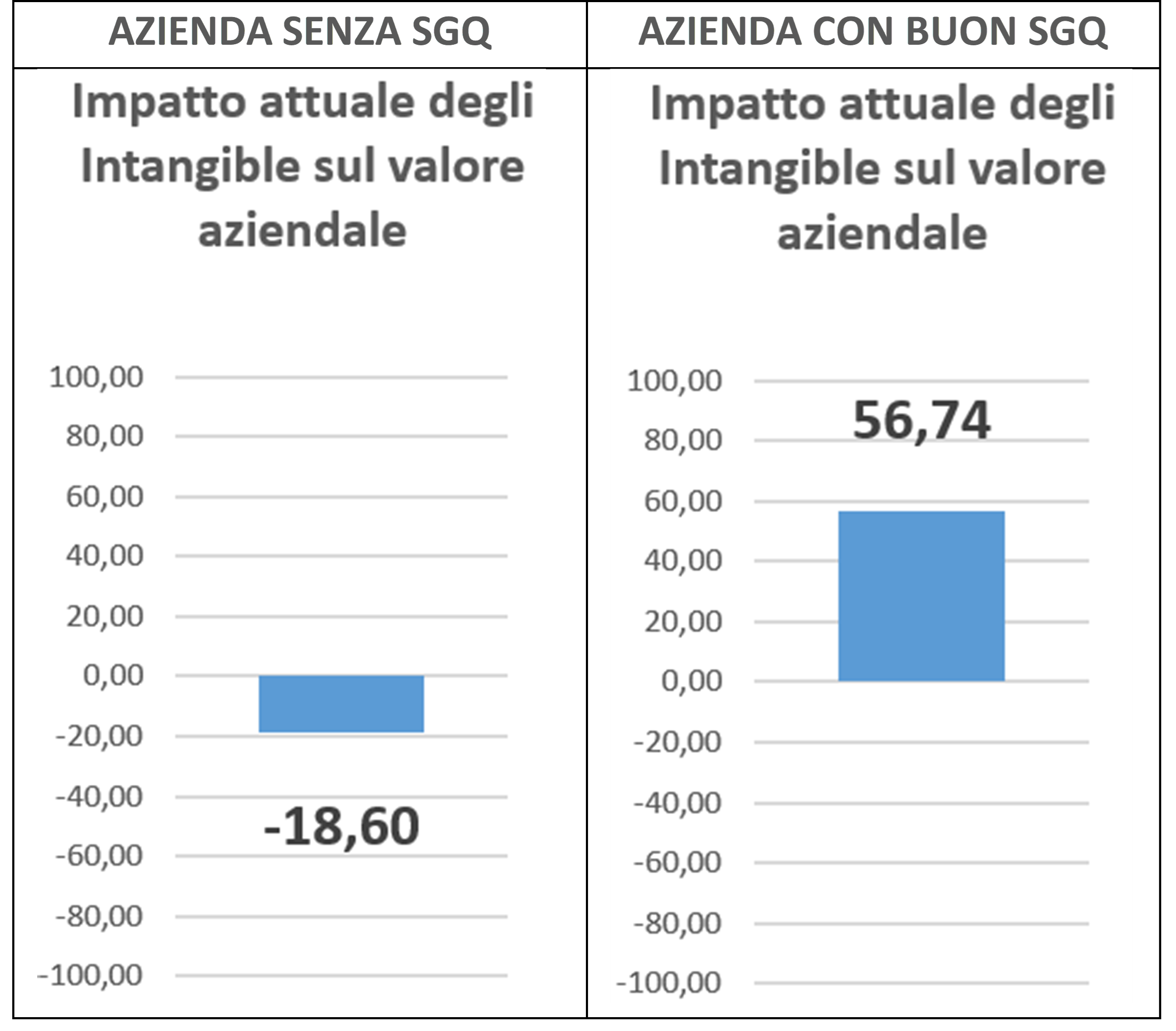

A seguire ci siamo divertiti a confrontare la “peggiore” a la “migliore” delle valutazioni effettuate ad oggi. Sono di aziende molto simili di piccole medie dimensioni fascia di fatturato intorno ai 10 milioni di euro, settore meccanico, complessità organizzativa media 50 persone di cui ca 10 d’ufficio.

Nota bene: l’azienda “peggiore” non ha prestazioni economico finanziarie negative anzi, tutt’altro, ma non ha mai sviluppato metodi e strumenti che gli permettessero di capitalizzare prassi e relazioni rimaste patrimonio delle persone.

L’azienda “migliore” ha prestazioni simili ma in aggiunta ha un sistema di gestione per la qualità che è stato supportato molto bene dalla Direzione ed ha permeato tutti i processi aziendali.

Le aziende hanno ottenuto una valutazione similare riguardo agli aspetti economico finanziari e patrimoniali che per semplificazione di calcolo arrotondiamo a 10 milioni di euro. Non ci sono state ulteriori valutazioni in quanto non presenti marchi o brevetti particolari ne altri immateriali valorizzabili.

Le aziende hanno ottenuto una valutazione similare riguardo agli aspetti economico finanziari e patrimoniali che per semplificazione di calcolo arrotondiamo a 10 milioni di euro. Non ci sono state ulteriori valutazioni in quanto non presenti marchi o brevetti particolari ne altri immateriali valorizzabili.

Nel nostro esempio applicando il nostro correttivo e stimando un peso del 30% le nostre due aziende sarebbero state valutate rispettivamente € 9.442.00,00 e € 11.702.200,00. La differenza di valore è di ben € 2.260.200,00 questo è il valore per quell’azienda del sistema qualità.

Come è evidente dal dettaglio che abbiamo omesso per motivi di riservatezza, avere un buon sistema di gestione della qualità impatta positivamente su quasi tutti gli asset intangibili che abbiamo individuato.

>> Per approfondire il metodo RiskOne® Intangible clicca qui<<

Conclusioni

Quanto emerso a noi sembra molto interessante e per la prima volta, crediamo, si possono fare delle stime economiche di aspetti organizzativi.

Inoltre, come abbiamo visto, il tema solleva anche delle riflessioni su quanto gli sviluppi di sistemi di gestione siano effettivamente investimenti o meno per le proprie aziende.

Siamo convinti che lo strumento potrà essere d’aiuto a tutti gli imprenditori e professionisti che vorranno approfondire il tema.

Inizieremo entro l’anno a proporre eventi sul tema e pubblicheremo riflessioni ed analisi mano a mano che procederemo nell’utilizzo.

Il tutto, come sempre, nella speranza di aiutare gli imprenditori in particolare delle nostre PMI a rafforzare le organizzazioni del nostro territorio avendo chiari gli obiettivi e le priorità su cui lavorare.

Nella speranza di aver stimolato utili riflessioni, se di interesse sono pronto per fornire approfondimenti.